La quiebra de Silicon Valley Bank y las dudas relacionadas con Credit Suisse (finalmente absorbido por Credit Suisse) han generado una gran incertidumbre en torno al sector financiero, con el foco puesto en la liquidez de las entidades y su capacidad para soportar fugas de depósitos si hay una pérdida de confianza en el sector. Pero los dos gigantes bancarios españoles, Banco Santander y BBVA, parecen superar con nota el examen.

Una de las ratios más fiables para medir la liquidez de una entidad es la denominada LCR (Liquidity Coverage Ratio), calculada como el porcentaje que resulta de dividir el fondo de activos de alta calidad del banco (en el que se incluyen las reservas depositadas en el banco central, los pagarés de empresa o los bonos garantizados) entre las salidas netas de efectivo totales estimadas en una situación de estrés durante los siguientes 30 días naturales.

Este coeficiente, que forma parte de los acuerdos de Basilea III, tiene que ser de al menos un 100%, asegurando que el perfil de riesgo de la entidad es adecuado para soportar un mes entero en el ojo del huracán. Y los dos grandes bancos españoles, Banco Santander y BBVA, lo superan con creces.

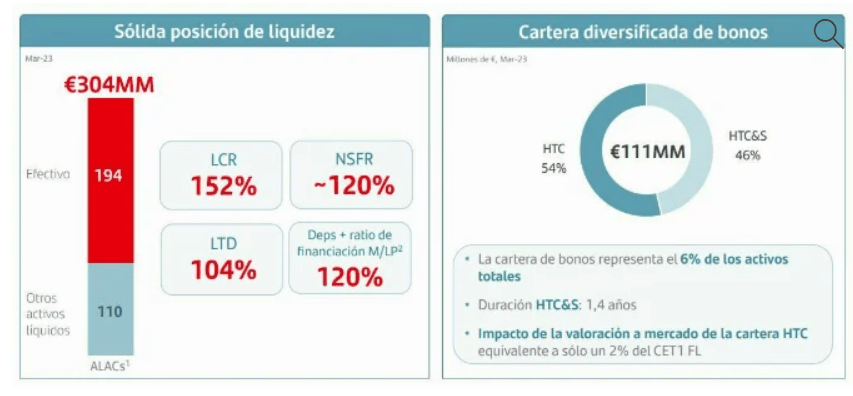

En el caso de Banco Santander, la ratio de cobertura fue del 152%, la misma que al cierre de 2022, al cierre del primer trimestre, según los resultados trimestrales presentados esta mañana. Los mismo ocurre con la ratio de financiación estable neta (NSFR), que mide el nivel de financiación estable que tiene un banco para cubrir préstamos con vencimientos a lo largo de un año, y que fue del 120%.

En su informe financiero, el banco que preside Ana Botín destaca que a cierre de marzo de 2023, el colchón de liquidez, compuesto por activos líquidos de alta calidad (HQLA), superó los 300.000 millones de euros, de los que casi 200.000 millones eran en efectivo, lo que equivale al 20% de la base de depósitos del banco.

Los recursos de clientes aumentaron un 5%, hasta los 1,12 billones de euros, gracias al crecimiento de los depósitos (+6%) en todas las regiones, apoyado tanto en clientes particulares como en Santander Corporate & Investment Banking (Santander CIB). Los depósitos se redujeron un 2% frente al trimestre anterior debido a caídas estacionales en Santander CIB en enero; sin embargo, los depósitos totales subieron nuevamente desde febrero, prueba de la buena marcha del negocio.

El Santander destaca asimismo que el 85% de los depósitos del banco son de clientes particulares y empresas, y aproximadamente el 80% de los depósitos de particulares están asegurados con sistemas de garantía de depósitos.

A la hora de medir las ratios de liquidez de BBVA, el otro gran banco español, hay que tener en cuenta una salvedad. Debido a su modelo de gestión a través de filiales, es uno de los pocos grandes bancos europeos que sigue la estrategia de resolución MPE (Multiple Point of Entry): la matriz fija las políticas de liquidez, pero las filiales son autosuficientes y responsables de la gestión de su liquidez y financiación (captando depósitos o accediendo al mercado con su propio rating), sin que exista transferencia de fondos o financiación cruzada desde la matriz a las filiales o de las filiales entre sí.

BBVA destaca que esta estrategia “limita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez y financiación al proceso de formación de precios”. Dicho esto, el banco que preside Carlos Torres presume en su informe financiero de que mantiene una sólida posición de liquidez en cada una de las áreas geográficas donde opera y presenta unas ratios ampliamente por encima de los mínimos requeridos.

La LCR consolidada del grupo se mantuvo holgadamente por encima del 100% durante el año 2022, alcanzando el 142% a 31 de marzo de 2023. Hay que tener en cuenta, que dada la mencionada naturaleza MPE de BBVA, esta ratio limita el numerador del LCR de las filiales distintas a BBVA, S.A. al 100%. Por lo que la ratio resultante está por debajo del de las unidades individuales (el LCR de los principales componentes alcanza en BBVA S.A. 161%, en México 188% y en Turquía 217%). Sin tener en cuenta esta restricción, la ratio LCR del grupo alcanzaría el 184%. Por otro lado, la NSFR se situó en el 132% a 31 de marzo de 2023.