Posiblemente te encuentres ante el dilema sobre cómo ahorrar en el seguro de vida para la hipoteca. La hipoteca, esa deuda contraída con el banco durante tantos años, es otro de los gastos que se suman al gran desembolso de dinero que supone la compra de una vivienda.

Por si fuese poco, el banco suele pedir también como requisito un seguro de vida para garantizar que la hipoteca quede pagada en cualquier caso, especialmente el fallecimiento. Afortunadamente, ahorrar en el seguro de vida para la hipoteca es posible, y más fácil de lo que crees.

Consejos para ahorrar en el seguro de vida para la hipoteca

Seguramente pienses que se trate de un proceso complejo lleno de obstáculos, sin embargo, los beneficios de seguir estos consejos son más que las dificultades que puedan presentarse.

Siguiendo una serie de recomendaciones sencillas pero muy efectivas, descubrirás que está en tu mano ahorrar en el seguro de vida para la hipoteca.

Analizar tu situación

Lo primero de todo eres tú. Tu situación, tus circunstancias y condiciones son el primer asunto del que deberás ocuparte.

Para empezar, lo más determinante es el hecho de tener ya un seguro o no. Después, habrá que tener en cuenta todo lo referente a tu situación personal. Es muy importante que organices todas estas ideas, esto te servirá de ayuda y te orientará.

¿Qué pasa si ya tienes un seguro de vida? ¿Y si no?

Puede que con la firma de la hipoteca, el banco te pidiese un seguro de vida y aprovechara para ofrecerte el suyo. En ese caso la falta de información puede jugar en tu contra. Debes saber que el banco no puede obligarte a firmar su seguro de vida. Afortunadamente, se trata de una práctica ilegal que está recogida en tres leyes:

- El artículo 89 de la Ley General de Defensa de los Consumidores y Usuarios establece como abusiva la «imposición al consumidor y usuario de bienes y servicios complementarios o accesorios no solicitados».

- Asimismo, la Ley de Distribución de Seguros y la Ley de Defensa de la Competencia prohíben estas prácticas.

- Tampoco está permitido por la actual ley hipotecaria (Ley 5/2019).

Aparte de ser una práctica ilegal, el seguro con el banco es también más caro. Según INESE y Global Actuarial, en 2020 la prima media de un seguro de vida era de 446,86 euros en el banco, frente a los 249,26 euros de las aseguradoras. Pero no te preocupes, porque puedes quitar el seguro de vida con el banco y, a pesar de que pueda “penalizarte”, te compensa hacerlo, y mucho. O por el contrario, el banco puede proponerte una rebaja, pero ni siquiera eso te compensa más que contratar el seguro por tu propia cuenta.

Sí es cierto que el banco puede pedirte que tengas un seguro de vida para la hipoteca, pero como ya hemos dicho, no puede obligarte de ningún modo a que sea el suyo. Así que, si aún no has firmado ningún seguro, te aconsejamos que antes valores otras alternativas ajenas al banco.

También cabe la posibilidad de que actualmente tengas ya un seguro de vida para la hipoteca ajeno al banco. Pero eso no impide que puedas ahorrar dinero, pues puede que haya otras opciones con más beneficios.

En ambos casos, es imprescindible que tengas en cuenta tu situación personal.

¿Qué debo tener en cuenta para contratar un seguro de vida para la hipoteca?

Como decíamos anteriormente, lo primero eres tú. Ahora que ya sabes qué hacer en caso de tener un seguro, sea o no con el banco, o de no tenerlo, el siguiente paso es ver qué tienes tú. Es decir, cuál es tu situación personal, qué circunstancias tienes y, sobre todo, cuáles son tus necesidades.

Los pasos a seguir para contratar un seguro de vida son muy sencillos. Además, ten en cuenta que en las aseguradoras, al contrario que en el banco, todo está hecho para que el seguro se adapte al 100% a tu perfil.

Por eso, tus características serán determinantes a la hora de elegir: tu edad, tu situación económica, tu profesión. Según la combinación de estos factores delimitará qué opciones son mejores para ti.

Otras cuestiones que te aconsejamos a la hora de elegir un seguro y contratarlo es que tengas en cuenta quién paga y a quién quieres proteger económicamente. Recuerda que el propósito de este seguro de vida es garantizar el pago de tu hipoteca.

Por ello, es muy importante pensar que puede haber varias personas que paguen la hipoteca, y quizá compense contratar varias pólizas. Además, te aconsejamos no poner al banco como beneficiario. Esto puede jugar en tu contra y en la de tus seres queridos. Si algo te ocurriese, el dinero asegurado iría directamente para el banco y el pago de tu hipoteca. Sin embargo, al poner como beneficiario a alguien de tu familia, seres queridos, etc., los proteges también a ellos al darles la libertad de ser ellos quienes elijan qué hacer con el dinero.

Comparar

Llegados a este punto, lo único que te quedará por hacer será comparar las distintas ofertas de seguros de vida. Como ya hemos dicho, tus necesidades y circunstancias precisarán de unos servicios específicos. Por eso, lo mejor es que compares y veas qué coberturas y qué precios se adaptan y se ajustan mejor a ti.

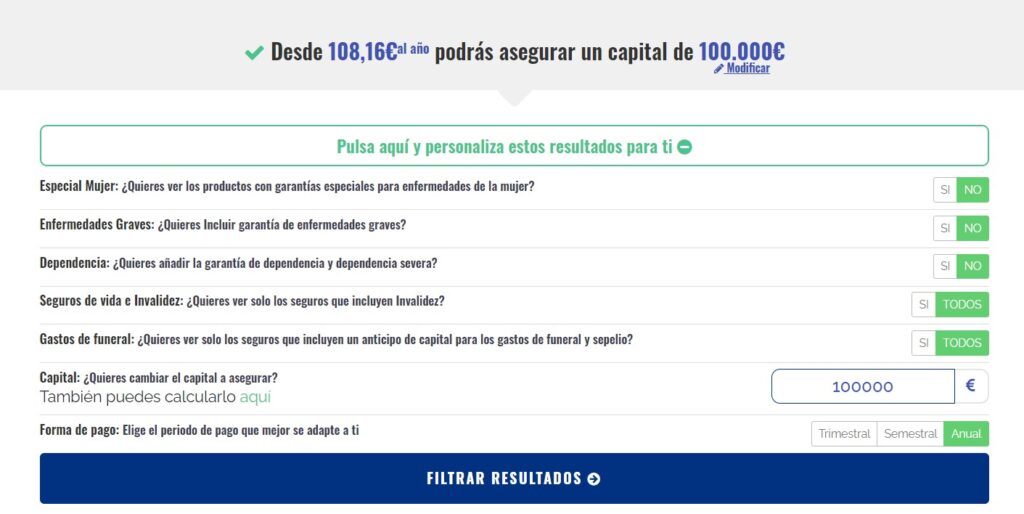

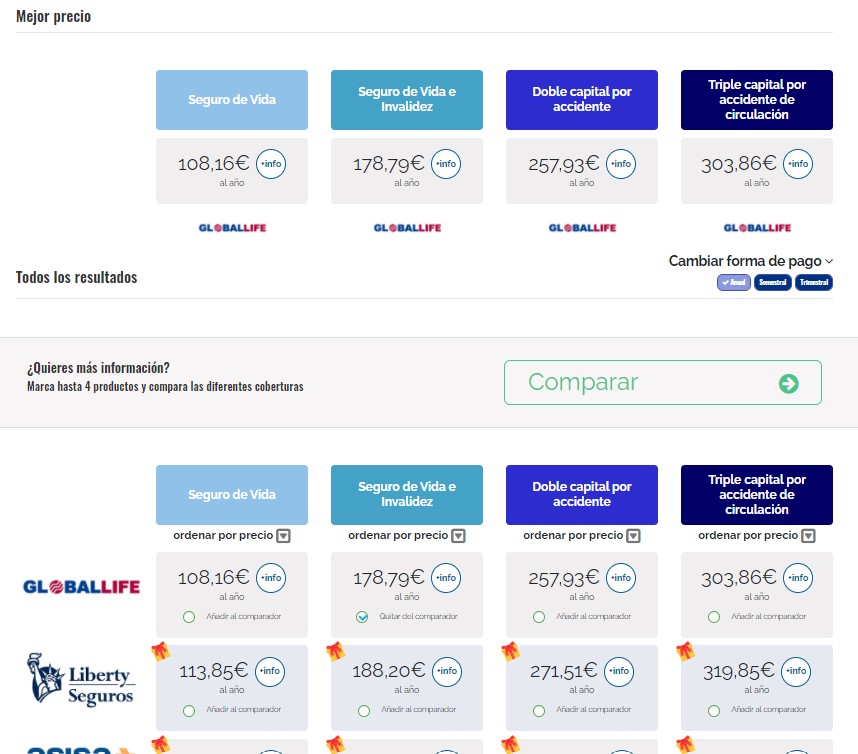

Para ello, tienes a tu disposición el Comparador de Seguros de Vida. Se trata de una herramienta muy sencilla de utilizar, sólo tienes que introducir tu edad y el capital que deseas asegurar para ver las mejores ofertas.

Además, puedes personalizar los resultados mediante los filtros que creas más convenientes. En ellos encontrarás coberturas especiales para la mujer, enfermedades graves, dependencia, gastos funerarios, etc.

Justo debajo, verás un listado completo con las distintas posibilidades y precios para tus características, en la cual puedes elegir comparar entre unas y otras.

Elegir un buen seguro de vida para la hipoteca adecuado a tus circunstancias solo depende de ti mismo. No se trata de un gasto, si no de una inversión a largo plazo que puede salvar a los tuyos de pagar tu hipoteca en el peor de los casos.

Esperar para contratar un seguro de vida para la hipoteca es el peor error que podrías cometer, entra el comparador y elige el mejor seguro antes de que sea demasiado tarde ⏳