Si estás pensando en firmar una hipoteca, es posible que el euríbor esté frenando esa decisión, sin embargo existen modos de evitar que las subidas de tipos afecten a tu préstamo.

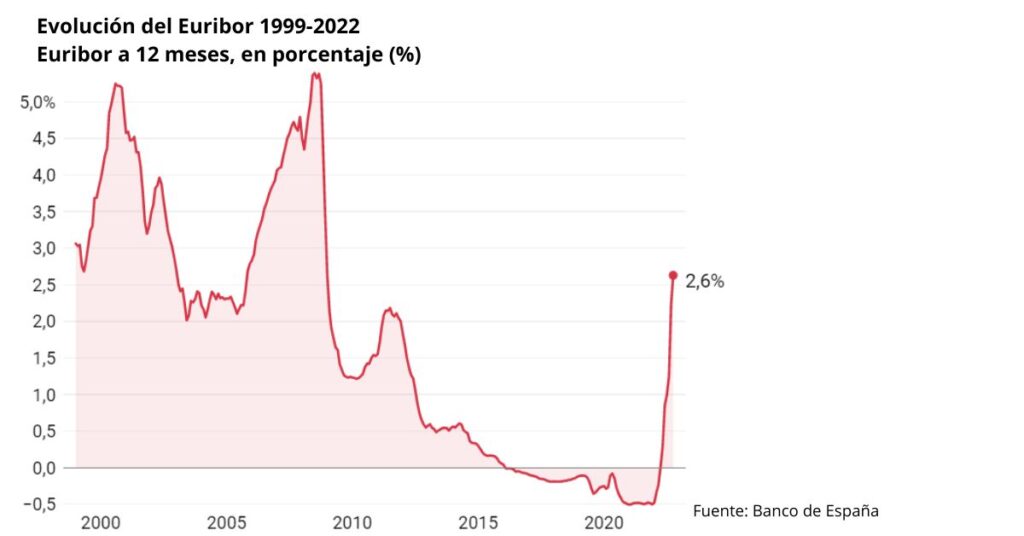

El Euribor a 12 meses, índice que se usa para calcular el interés de las hipotecas variables, ha protagonizado una escalada récord en lo que va de año. Tras cerrar enero con un valor cerca de su mínimo histórico (-0,477%), su cotización se disparó por los rumores de subidas de tipos del Banco Central Europeo, que se acabaron materializando en julio, septiembre y octubre. Así, el Euribor superó el 0% en abril, el 1% en agosto y el 2% en septiembre, y es probable que alcance el 3% antes de acabar el año.

La banca, como es lógico, ahora trata de aumentar su producción de hipotecas variables para aprovecharse de esta espectacular subida, pues así ingresará más dinero en intereses. Y para alcanzar este objetivo, numerosas entidades han encarecido sus préstamos hipotecarios a tipo fijo y han dado mayor visibilidad a los de tipo variable.

Ante este panorama, ¿qué puede hacer un futuro hipotecado para protegerse del Euribor al alza? Existen hasta tres opciones: buscar una hipoteca fija que aún tenga un interés atractivo, decantarse por un tipo mixto para que las cuotas sean estables durante los primeros años del plazo o firmar a interés variable y negociar la inclusión de una cláusula techo.

Alternativas

Elige un interés fijo

La manera más eficaz de protegerse del Euribor es contratar una hipoteca fija. Como el interés de estos productos es constante, sus cuotas se mantienen sin cambios a lo largo de todo el plazo de devolución. Es decir, que el cliente pagará siempre lo mismo cada mes, sea cual sea la cotización de los índices de referencia.

Esta opción, sin embargo, presenta una pega importante: son cada vez más caras. Lógicamente, con un Euribor al alza, a los bancos les interesa que sus clientes se hipotequen a tipo variable, de ahí que suban sus intereses fijos. En estos momentos, el tipo fijo medio se sitúa en torno al 3,25%, cuando a principios de este año era de alrededor del 1,50%.

Aun así, según los analistas, todavía se pueden encontrar ofertas de esta clase con intereses de alrededor del 2%. Por ejemplo, la Hipoteca Fija de BBVA, cuyo tipo es desde el 2,05% a 30 años si se domicilia la nómina y se contratan los seguros de hogar y vida del banco. Ahora bien, hay que darse prisa en tramitar la solicitud para evitar subidas.

Contrata una hipoteca mixta

En caso de no encontrar una hipoteca fija atractiva, el cliente puede decantarse por un interés mixto. De este modo, se le aplicará un tipo fijo durante los primeros cinco, diez o 15 años (depende de cada oferta), durante los que pagará unas cuotas estables, y un tipo variable cuando termine ese período inicial.

En general, el tipo fijo inicial de las hipotecas mixtas es más bajo que el de las fijas, lo que permite abonar unas cuotas más asequibles en los primeros años. La Hipoteca Inteligente Flexible de EVO Banco, por ejemplo, tiene un interés fijo desde el 1,85% durante cinco años y un tipo variable desde Euribor más 0,75% para el resto del plazo, a cambio de que el cliente domicilie sus ingresos y contrate los seguros de hogar y vida con el banco.

Los expertos advierten, eso sí, que el interés de estas hipotecas pasa a ser variable una vez agotado su período a tipo fijo. Y si el Euribor sigue en valores altos para entonces, las cuotas se pueden disparar. Por ello, si el hipotecado se lo puede permitir, es aconsejable que lleve a cabo amortizaciones parciales periódicamente. Así, podrá elegir entre acortar su plazo, con lo que estará menos tiempo expuesto al Euribor, o reducir el importe de las mensualidades para que suban menos si este índice cotiza al alza.

Claves

Negocia un techo

Finalmente, si el solicitante no tiene más remedio que contratar una hipoteca variable, es recomendable que elija una oferta con un diferencial reducido, que es el porcentaje fijo que se suma al Euribor para calcular el interés de estos productos. Lógicamente, cuanto más bajo sea este diferencial, menor será el tipo aplicado y menos subirán las cuotas mensuales en caso de que el Euribor prosiga su escalada.

Asimismo, el cliente puede tratar de negociar la inclusión de una cláusula techo, es decir, de limitar el interés máximo que tendrá la hipoteca variable si el Euribor sube. De esta manera, las cuotas no podrán superar un importe determinado por mucho que este índice cotice al alza.

Los bancos siguen subiendo la rentabilidad de sus cuentas para ganar clientes

Negociar un techo es muy complicado, pues para el banco supone perder unos posibles ingresos en intereses. Aun así, ya hay entidades que se abren a esta posibilidad o que la ofrecen abiertamente. Es el caso, por ejemplo, de la Hipoteca Mari Carmen Plus de Abanca. Esta tiene un interés desde el 2,49% fijo el primer año y desde Euribor más 1,05% a partir del segundo, pero entre el segundo y el sexto año, el banco limita la subida de este índice al 3,5%. Es decir, que si rebasa este valor, el interés no podrá superar el 4,55% durante esos cinco años.

Fuente: www.lavanguardia.com