La hipoteca es una deuda contraída con el banco y ayuda a quien la contrata a pagar su casa. Pero las deudas también se heredan, por lo que en caso de tu fallecimiento, tus seres queridos y allegados tendrían que hacerse cargo de ella. Por eso, contratar un seguro de vida para la hipoteca puede ser de ayuda si esto ocurriese.

Según la ley no es obligatorio, pero sí es totalmente recomendable. De hecho, no tendría ningún sentido no contratar el seguro de vida para la hipoteca. En el terrible caso de fallecer, puede que nuestros allegados no estén en condiciones de hacer frente a una hipoteca. Puede tratarse de personas a nuestro cargo como niños, personas mayores o personas en desempleo.

Los seguros de vida y los bancos

El único interés del banco es tu dinero, no tu casa. Por eso mismo, también puede pedirte que tengas un seguro de vida y ofrecerte uno propio. Sin embargo, el seguro de vida con el banco suele ser más caro.

Según un estudio de INESE y Global Actuarial, los españoles que contratan el seguro de vida con el banco pagan entre un 87% y un 93% más que quienes contratan uno de una compañía externa. De hecho, en el año 2020 la diferencia entre contratar un seguro de vida en un banco o en una compañía era de un 79%. Concretamente, la prima media de un seguro de vida era de 446,86 euros en el banco, frente a los 249,26 euros de las aseguradoras.

¿Qué pasa si ya tengo el seguro de vida con el banco?

Afortunadamente, la ley hipotecaria (Ley 5/2019) establece que es el hipotecado quien elige la póliza. Además, si no contratas un seguro de vida para la hipoteca, el banco te puede penalizar con mayores intereses. Incluso, puede imponer condiciones. Pero la diferencia entre las pólizas es más rentable que las penalizaciones.

Asimismo, es muy importante tener cuidado si no sabemos esto, los bancos pueden llevar a cabo prácticas abusivas que pueden salir muy caras. Por eso, si acabas de firmar el seguro de vida con el banco, no te preocupes. Tienes hasta 30 días para cambiar de póliza sin justificación ni penalización.

¿Cómo dar de baja el seguro de vida con el banco?

Se trata de un procedimiento sencillo. Sólo tendrás que enviar un burofax diciendo que te acoges al derecho de desistimiento unilateral que recoge el art 83.a de la Ley 50/1980 de Contrato de Seguro. Es importante incluir en el documento todos nuestros datos y los del contrato (DNI, nombre y apellidos, número de póliza, firma del tomador…).

Cómo contratar el seguro de vida

- En primer lugar, es necesario rellenar una solicitud del seguro.

- Después, habrá que entregar una declaración de salud. Este documento debes cumplimentarlo declarando circunstancias que puedan influir en la valoración del riesgo.

- A partir de cierta edad, y para capitales elevados, la aseguradora puede incluir pruebas complementarias como análisis, radiografías, etc.

- También puede haber algún cuestionario complementario.

- Firmar la póliza, que suele constar de:

- Condiciones generales.

- Condiciones particulares.

- Condiciones especiales y cláusulas adicionales.

¿Qué seguro de vida contratar?

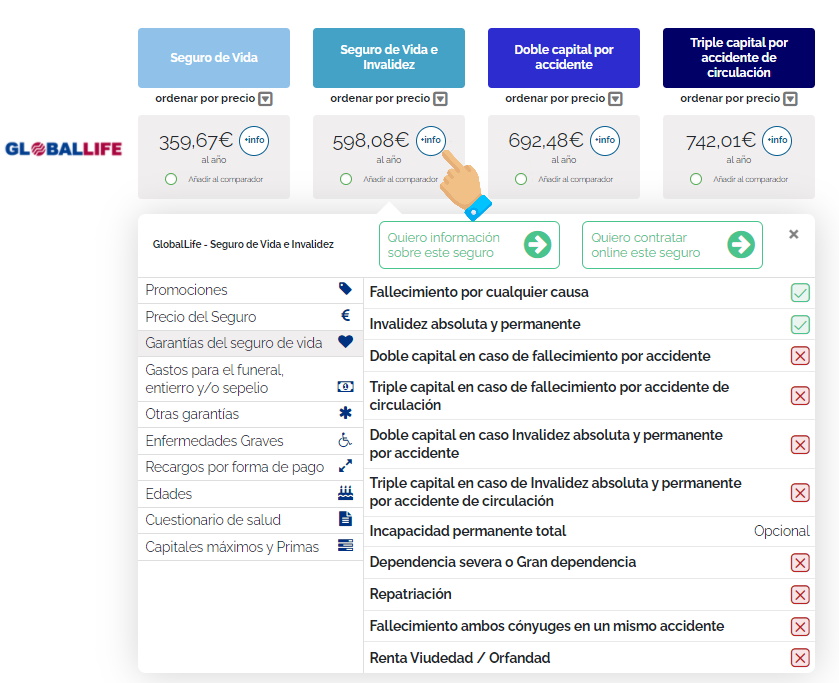

Lo más aconsejable es comparar. Los productos y las ofertas son casi infinitas para poder ajustarse a cada persona. Por eso es importante escoger un seguro de vida que se adapte a tus circunstancias. Para ello, te recomendamos utilizar el Comparador de Seguros de Vida.

El Comparador es muy sencillo de utilizar, sólo tienes que introducir tu edad y el capital que deseas asegurar para ver las mejores ofertas.

Verás en primer lugar los seguros de vida con el mejor precio según tus variables.

Haciendo click en ‘+info‘ verás más detalles sobre los distintos seguros, como las garantías, promociones, etc.

Otra utilidad del Comparador de Seguros es que podrás ver las diferencias de vario seguros a la vez.

Así, podrás ver detalladamente cuáles son las diferentes garantías y ventajas que puede ofrecerte cada seguro.

Elegir un buen seguro de vida para la hipoteca adecuado a tus circunstancias solo depende de ti mismo. No se trata de un gasto, si no de una inversión a largo plazo que puede salvar a los tuyos de pagar tu hipoteca en el peor de los casos.

Esperar para contratar un seguro de vida para la hipoteca es el peor error que podrías cometer, entra el comparador y elige el mejor seguro antes de que sea demasiado tarde ⏳