Las subidas del euribor no parecen tener fin, y el BCE tampoco parece que vaya a acabar con ello. Mientras tanto, los hipotecados siguen preocupados por estas subidas constantes.

El Euríbor a 12 meses subió este viernes al 2,993% en su cotización diaria, 12 puntos básicos por encima del jueves y nuevo máximo desde el 5 de enero de 2009. El índice de referencia de las hipotecas vuelve a reconstruir su tendencia alcista después de la última subida de tipos del Banco Central Europeo (BCE), que subió ayer las tasas oficiales en 50 puntos básicos, al 2,5%, pero sobre todo por la advertencia de que lo hará todavía más.

El índice que mide el interés de los préstamos interbancarios entre las grandes entidades del euro había registrado hasta hoy un estancamiento ligeramente por encima del 2,8%, como publicó ‘La Información’, pero acaba de romper esta tendencia al alza tras el giro agresivo realizado en la declaración del BCE y su presidenta. Christine Lagarde alertó de que el banco central tiene cargadas más subidas de los tipos para 2023 con el objetivo de intentar recuperar la estabilidad de precios pérdida. El IPC de noviembre en la zona euro se sitúa en el 10,1%, cinco veces por encima del objetivo.

El organismo puso por escrito que los tipos «tendrán que incrementarse aún significativamente a un ritmo sostenido hasta niveles suficientemente restrictivos» para devolver la inflación al objetivo del 2% a medio plazo. Lagarde fue algo más allá: «Esperamos y juzgamos que tendremos que subir las tasas de interés de manera significativa. Es bastante obvio que, sobre la base de los datos que tenemos en este momento, un aumento significativo a un ritmo constante significa que deberíamos esperar aumentar las tasas de interés a un ritmo de 50 puntos básicos durante un período de tiempo».

La insistencia del BCE en subrayar que elevará más los tipos provocó más de un susto en los mercados y ha pillado por sorpresa a muchos inversores, que esperaban que la moderación en el alza de tipos -de 75 a 50 puntos básicos- fuera acompañada también con un señalamiento del final del ciclo. Lejos de producirse, el guardián del euro efectuó su declaración más dura en meses con una orientación que deja abierta la puerta a que los tipos suban 100 puntos básico más a partir de febrero y alcancen el 3,5%.

Los índices Euríbor lo han reflejado hoy. Su cotización está ligada a las tasas oficiales en la medida en que se considera este mercado como secundario del emisor de moneda, es decir, del banco central. Si las expectativas de tipos giran al alza, el barómetro hipotecario tiene a cotizar con una prima sobre la tasa oficial. En 2022, la referencia oficial ha llegado a situarse hasta 120 puntos básicos por encima de los tipos oficiales en algún momento del año.

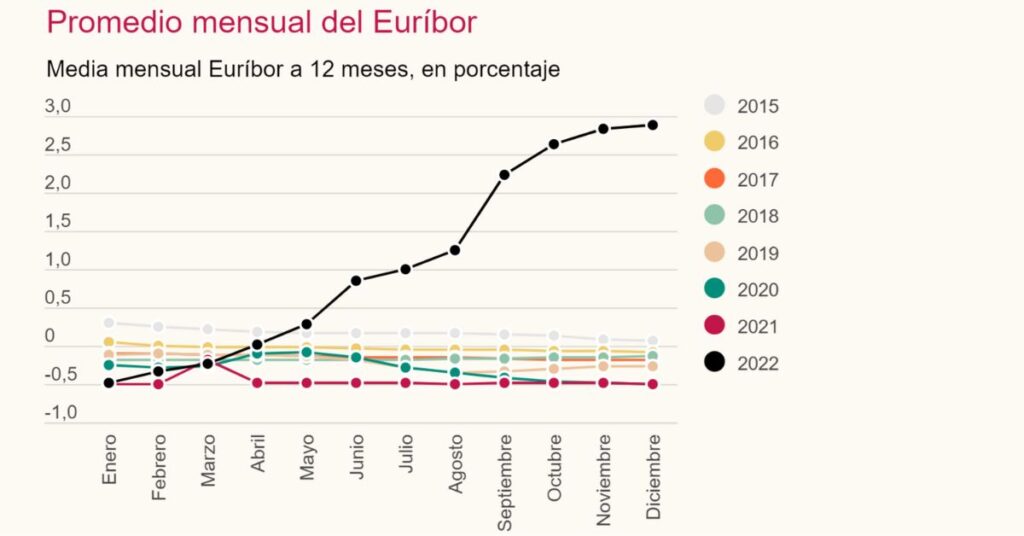

El promedio mensual vuelve a saltar

Tras el ascenso registrado este viernes, el promedio mensual del Euríbor a 12 meses vuelve a elevarse como no lo hacía desde hace semanas. En concreto, la media escala al 2,869%, 4 puntos básicos (pb) más que en noviembre y 337 pb más que en diciembre de 2021. Fue justo hace doce meses cuando este índice marcó su mínimo histórico en el -0,51%.

La situación de los mercados ha cambiado radicalmente después de que el pronóstico de una inflación «transitoria», la tesis del BCE el año pasado, haya resultado más que fallido. El banco central del euro tuvo que sumarse en julio a las subidas de los tipos de interés del resto de países. La Reserva Federal (Fed) comenzó a elevar los suyos en marzo después de marcar el terreno en noviembre de 2021, cuando orientó al mercado hacia el final de las políticas de estímulos monetarios masivos vinculados a la pandemia.

De 1.500 a 6.000 euros más al año

El Euríbor a 12 meses terminará diciembre con el mayor encarecimiento de la historia, desde que se creó el euro, para las hipotecas referenciadas a este índice. El impacto en los costes hipotecarios se estima en un incremento cercano a los 15.000 millones de euros para el conjunto del mercado hipotecario, según fuentes bancarias.

Para un préstamo teórico de 100.000 euros a 25 años, ligado al Euríbor a 12 meses más 1 punto porcentual de diferencial y que se revise en diciembre, el aumento en la cuota mensual será de unos 1.500 euros anuales, al pasar de 399 euros a 520 euros al mes.

Con las mismas condiciones, para 200.000 euros, el incremento será de 3.500 euros (de 750 a 1.040 euros al mes), mientras que para hipotecas de 300.000 euros se elevará hasta en 6.000 euros anuales al pasar de 1.064 al 1.562 euros al mes.

El importe final depende de cada caso, sobre todo, de la duración del préstamo, el capital amortizado, el tiempo de vida de la hipoteca y la comisión extra que aplica el banco por encima del Euríbor.

En el caso concreto de las hipotecas españolas, el Euríbor a 12 y 6 meses afecta a tres de cada cuatro préstamos constituidos en la actual pese a que la tendencia de los dos últimos años es que se contraten más préstamos a tipo fijo que variable, según los informes mensuales del Instituto Nacional de Estadística (INE). La proporción en 2022 es la opuesta: 75% para los primeros (cuota fija) y 25% para los segundos (variable).

El importe medio de las hipotecas nuevas ronda los 150.000 euros, según el instituto estadístico, aunque la Asociación Hipotecaria Española (AHE) cifra en 82.000 euros el promedio de una hipoteca y su duración pendiente en torno a los 8 años. Por tanto, los expertos señalan que el impacto se trasladará sobre todo a las hipotecas más jóvenes y de mayor duración.

Fuente: www.lainformacion.com