Nuevas subidas del euríbor pondrían en situación de vulnerabilidad al 58%.

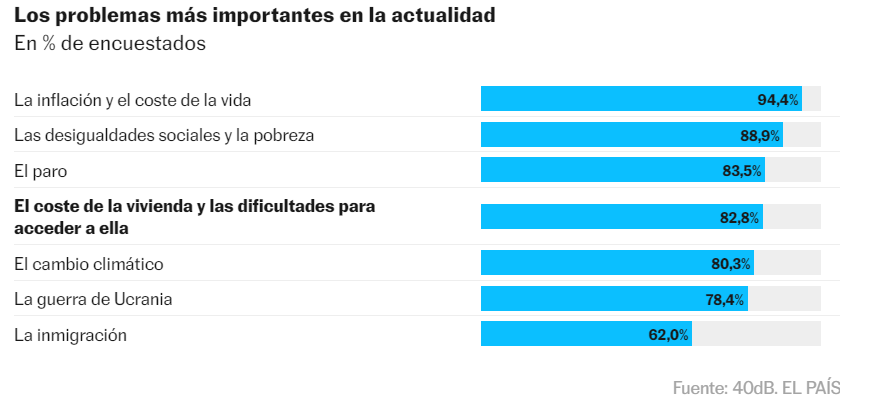

Hipotecas y alquileres absorben más del 30% de los ingresos de la mayoría de los españoles que deben pagar por su casa, según un estudio de 40dB. para EL PAÍS y la SER. El sondeo indaga en una de las principales preocupaciones de los españoles: el coste de la vivienda. Inquieta mucho o bastante al 82,8% y al contrario que otros asuntos, donde las prioridades cambian según el perfil del votante —para los de izquierda son más importantes las desigualdades sociales y para los de la derecha, especialmente para los que apoyan a Vox, va primero la inmigración— en este caso es una preocupación transversal, que aglutina a todo el espectro electoral.

Preguntados por qué es lo más urgente, el 33,5% prioriza paliar el empobrecimiento de las familias humildes por las subidas del precio de alquileres e hipotecas. Mientras, la situación de las personas sin techo resulta el asunto señalado por más encuestados como menos urgente de todos (28,5%).

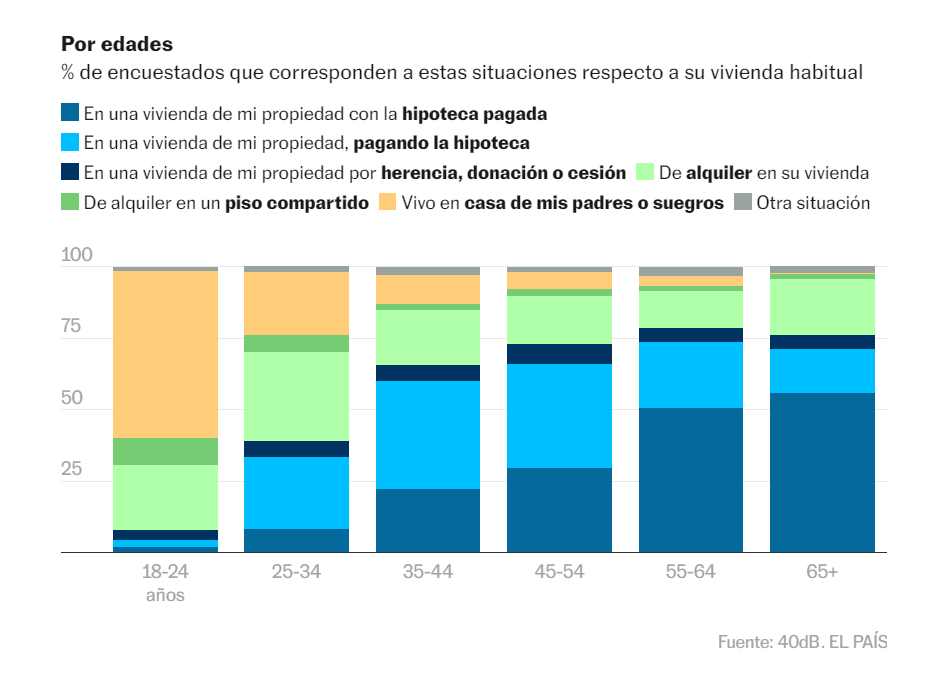

La mayoría, el 64,1%, reside en una vivienda de su propiedad, frente al 22,2% que vive de alquiler y el 11,1% que reside en casa de sus padres o suegros. Pero estos porcentajes varían mucho según las diferentes horquillas de edad. Así, entre los 18 y 24 años, la situación más común (58,4%) es vivir en casa de los padres o suegros; entre los 25 y 34, de alquiler en su propia vivienda [sin compartir piso]; entre los 35 y 54, en una vivienda de su propiedad, pagando la hipoteca y entre los 55 y los 65, con la hipoteca ya pagada, aunque en este último tramo de edad hay más ciudadanos que viven de alquiler (22,3%) que en el tramo anterior (14,8%).

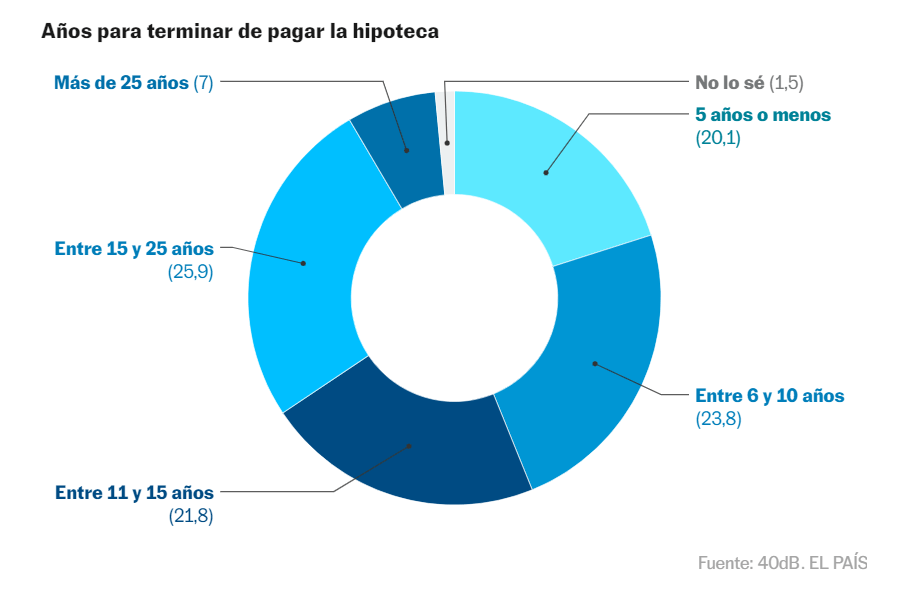

La satisfacción con la vivienda es mayor entre quienes tienen su casa ya pagada, una ventaja de la que disfrutan el 34,1% de los españoles. Lo más común (25,9%) entre los que aún pagan hipoteca es tener por delante entre 15 y 25 años para que sea suya. La preferencia por ser propietario y pagar hipoteca es mayoritaria también entre quienes no lo son, por lo que si no lo hacen, es porque no pueden permitírselo.

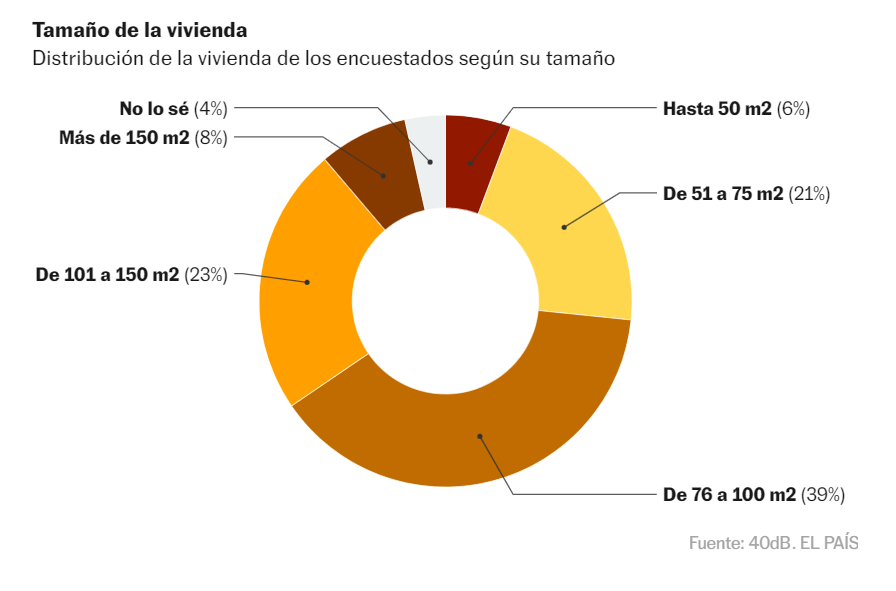

Preguntados por los elementos concretos, el principal punto débil es el aislamiento térmico, que genera la insatisfacción de hasta un 39,8% de los españoles. Lo más frecuente es vivir en una casa de entre 76 y 100 metros cuadrados (38,8%). La población del municipio tiene mucho que ver con el tamaño de las viviendas. El 44,8% de los que residen en localidades de menos de 10.000 vecinos viven en casas de más de 100 metros cuadrados, mientras que en las ciudades de más de medio millón de habitantes ese porcentaje baja hasta el 19,1%.

La amenaza del euríbor

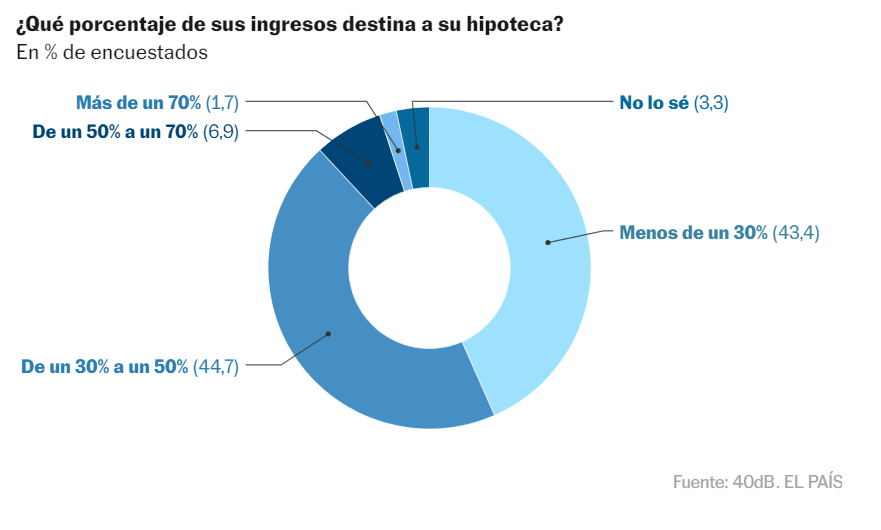

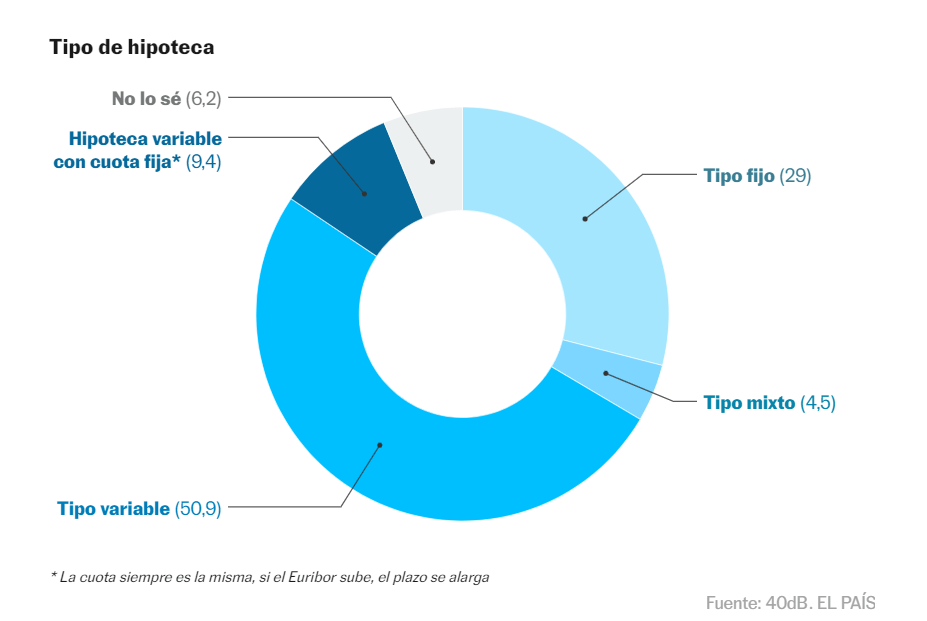

La mayoría (50,9%) de los que pagan actualmente una hipoteca por la casa en la que viven la tiene contratada a tipo variable y un 29% a tipo fijo. Solo un 43,4% emplea en pagarla menos del máximo recomendado del 30% de sus ingresos mensuales. Y el grupo más numeroso (44,7%) destina entre un 30% y un 50% de sus recursos al pago de la hipoteca. Un 4,1% ha dejado sin pagar alguna mensualidad en el último año; un 10,5% ha necesitado ayuda para hacerlo y un 18% aún no se ha visto en esa situación, aunque cree que es probable que le ocurra en el futuro.

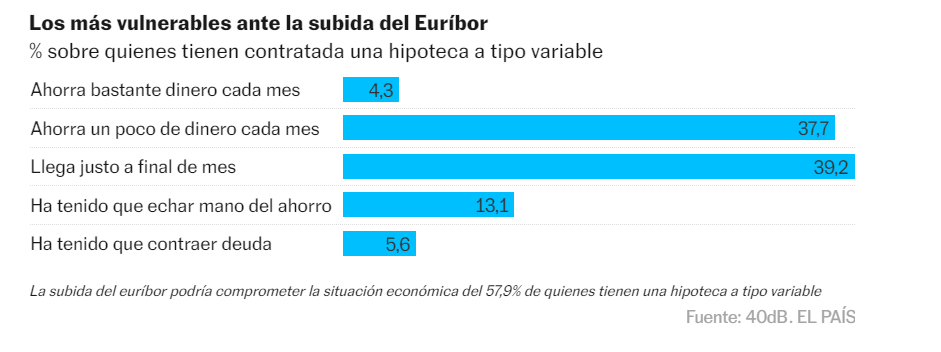

La percepción del coste de la hipoteca varía en función de si es a tipo fijo o variable. Estos últimos, debido a los efectos de la subida del euríbor, perciben sus cuotas como más altas. Solo el 32% ve apropiado lo que paga actualmente. Quienes tienen contratada su hipoteca a tipo variable son, también, los que sufren una situación económica más precaria que el resto de españoles: son menos quienes ahorran regularmente y más quienes llegan justos a final de mes o no llegan. Un 57,9% de quienes tienen este tipo de hipoteca estaría en verdadera vulnerabilidad ante nuevas subidas del euríbor.

Mayor porcentaje de ingresos para el alquiler

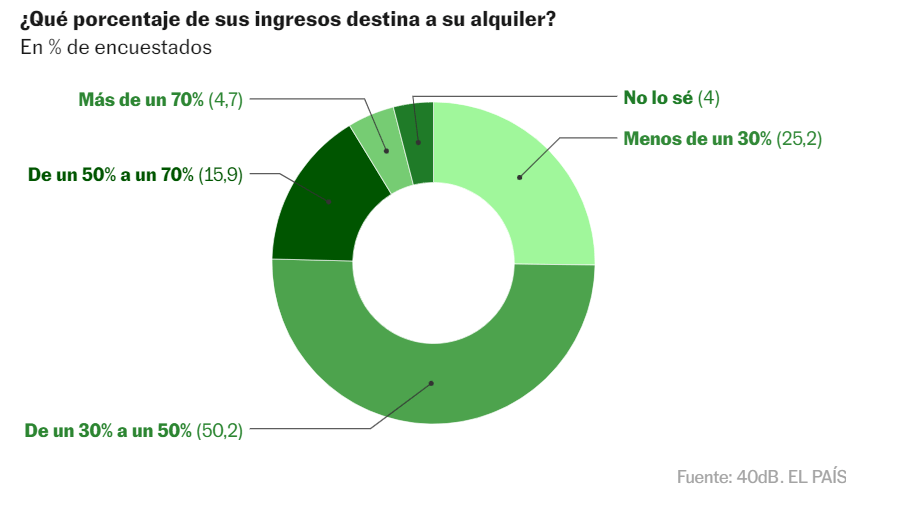

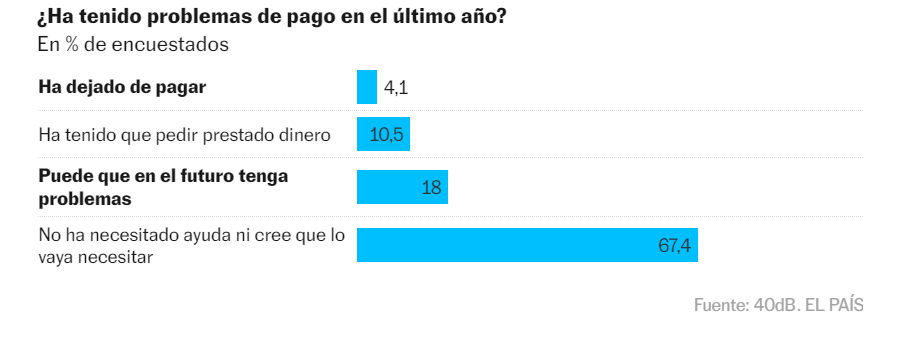

La proporción de ingresos mensuales destinada al alquiler es todavía más alta que en las hipotecas: solo un 25,2% de los alquilados emplean menos del máximo recomendado del 30% frente al 43,4% de los hipotecados. El grupo mayoritario (50,2%) entre los que viven en una casa arrendada es el de quienes invierten entre un 30% y un 50% de sus recursos cada mes. Un 7,8% ha dejado sin pagar alguna mensualidad en el último año; un 18,8% ha necesitado pedir prestado dinero para hacerlo y un 18% cree que es probable que se vea en esa situación en el futuro. La proporción de los ingresos que se dedica al alquiler es, también, significativamente mayor entre quienes no llegan a final de mes que entre los que ahorran regularmente. El coste de la vivienda tiene un impacto enorme en la situación económica de los hogares españoles.

Expectativas

El 40,6% de los que ahora viven con sus padres o suegros no ve posible tener algún día los recursos para vivir en una casa de su agrado y entre el 59,4% que sí lo ve posible, el tiempo medio que consideran que tendrán que esperar para lograrlo es de 6,1 años. Los jóvenes españoles se independizan casi a los 30, tres años después que la media europea, según los datos de Eurostat. Existe una correlación entre la edad de emancipación y las tasas de paro juvenil y el retraso a la hora de salir de casa de los padres tiene impacto, a su vez, en la natalidad, uno de los principales problemas de la envejecida Europa. Cuanto más tarde se abandona la casa familiar, más tarde se crea la familia propia.

En general, la idea de llegar a tener la posibilidad de comprar una casa se percibe como más complicado: la mayoría (51,1%) de quienes no viven en una vivienda de su propiedad consideran que nunca podrán hacerlo, al menos en una que les satisfaga lo suficiente.

Políticas de Vivienda

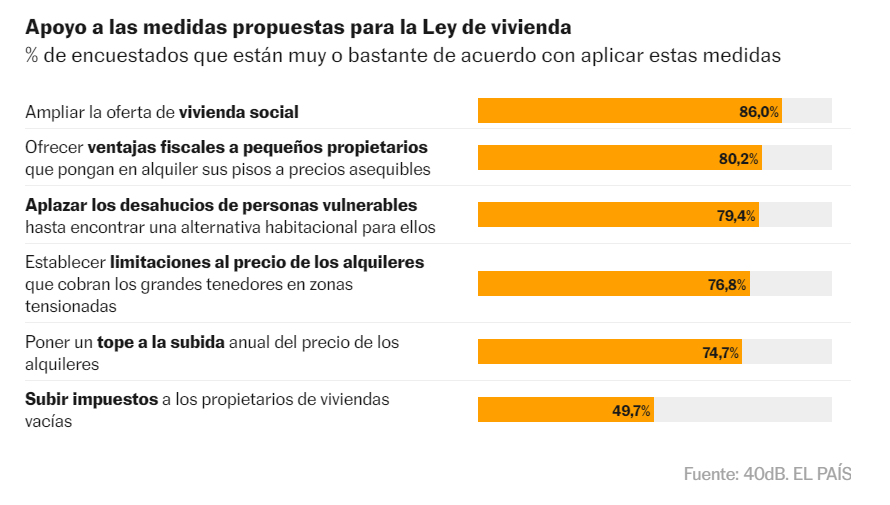

El Gobierno de coalición se ha atascado en la negociación de la ley de vivienda. El pasado 9 de marzo, la ministra de Hacienda, María Jesús Montero, aseguró que había “prácticamente un acuerdo”, pero la titular de la cartera de Derechos Sociales y secretaria general de Podemos, Ione Belarra, enfrió los ánimos: “Por desgracia, hoy no estamos más cerca que ayer de un acuerdo”, dijo. Preguntados por algunas de las medidas planteadas, los españoles apoyan mayoritariamente (86%) la ampliación de la oferta de vivienda social; las ventajas fiscales a pequeños propietarios para que pongan en alquiler sus pisos a precios asequibles (80,2%); el aplazamiento de los desahucios a personas vulnerables (79,4%); las limitaciones al precio de los alquileres que cobran los grandes tenedores en zonas tensionadas (74,7%) y el tope a la subida anual del precio de los alquileres (74,7%).

Una de las propuestas, plantea, sin embargo, mayor debate: la subida del IBI a los propietarios de viviendas vacías: el 49,7% está muy o bastante de acuerdo y el 44,8% poco o nada.

El perfil del votante influye notablemente en la percepción de las diferentes medidas. Por ejemplo, los votantes de Unidas Podemos, seguidos de los del PSOE, son los más partidarios de aplazar los desahucios a personas vulnerables (93,7% y 87,5%, respectivamente) frente a los simpatizantes de Vox, que lo apoyan en un 61,7%. Lo mismo ocurre ante la posibilidad de limitar el precio de los alquileres que cobran los grandes tenedores en las zonas tensionadas: la diferencia entre los electores del partido de Belarra y el de Abascal es de 38,8 puntos porcentuales a favor de los primeros. Este punto, uno de los que más debate ha generado en el Gobierno de coalición, es apoyado también mayoritariamente (83,7%) por los votantes socialistas.

Fuente: https://elpais.com/espana/2023-04-10/la-mayoria-dedica-a-la-vivienda-mas-del-30-de-sus-ingresos.html