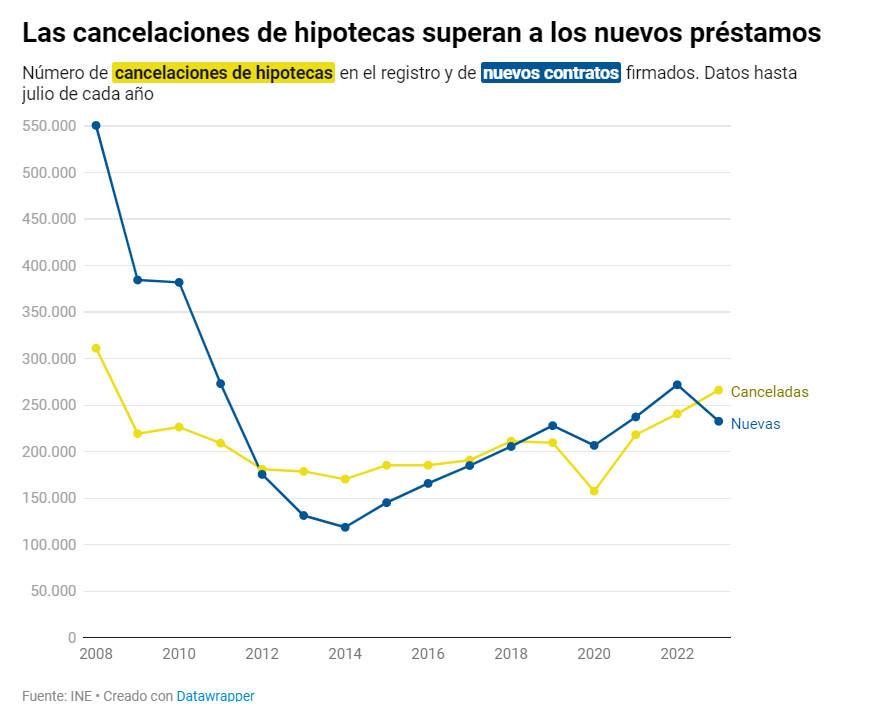

En el año 2023, los bancos están experimentando un fenómeno inusual en el mercado hipotecario español: están registrando un número históricamente alto de cancelaciones de hipotecas, superando incluso la concesión de nuevos préstamos hipotecarios. Esto coincide con un período de tipos de interés elevados.

El Instituto Nacional de Estadística recopila datos mensuales de los registros de la propiedad sobre los contratos hipotecarios. Este año, se ha producido un cambio en la tendencia en comparación con años anteriores, ya que el número de cancelaciones de hipotecas está superando a la creación de nuevas hipotecas. En otras palabras, los bancos están viendo cómo se liquidan más hipotecas de las que se conceden.

Esta situación solía ser común después de la crisis financiera, cuando se firmaban pocos contratos hipotecarios y las familias estaban pagando las que tenían. Sin embargo, en los últimos cinco años, la tendencia se invirtió, especialmente después de la pandemia, con un aumento significativo en la concesión de hipotecas. En 2023, esta tendencia ha cambiado nuevamente, marcando un retorno a niveles de cancelación de hipotecas no vistos desde 2008.

En resumen, la banca no está compensando la cancelación de hipotecas con la creación de nuevas. En el período analizado, se cancelaron 33,500 hipotecas más de las que se firmaron, un desfase que no se veía desde 2015. Las cancelaciones de hipotecas aumentaron un 10% en el acumulado anual, mientras que la concesión de nuevos préstamos hipotecarios cayó un 14% en el mismo período. Esto no ocurría desde 2013.

La subida del euríbor durante más de un año y medio ha aumentado significativamente las cuotas mensuales de los hogares hipotecados, lo que ha llevado a muchas familias a buscar soluciones para aliviar esta carga financiera. Sin embargo, solo alrededor del 1% de los hogares ha logrado reducir sus tipos de interés de manera significativa.

Los hogares también han visto cómo el porcentaje de sus ingresos destinado al pago de la vivienda ha aumentado, alcanzando casi el 40%, el nivel más alto desde 2008. Esta situación está relacionada con los intentos de las familias de reducir su carga hipotecaria.

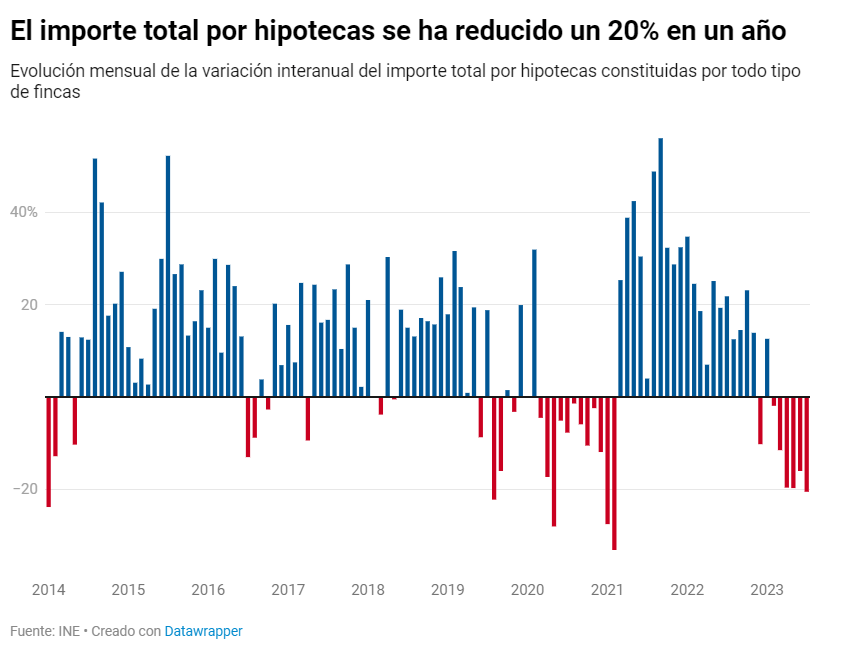

Aunque existen múltiples razones para esta tendencia, es un indicativo del freno que experimenta el negocio de préstamos hipotecarios, una de las principales actividades bancarias. La banca ha encadenado seis meses consecutivos de reducción en su actividad hipotecaria, y los porcentajes de caída son significativos.

A pesar de este freno, el sector bancario no parece preocupado públicamente, ya que la firma de nuevos préstamos aún se encuentra por encima de los niveles prepandémicos, y estos préstamos son más rentables para los bancos que antes de que comenzara el conflicto en Ucrania, lo que ha llevado al encarecimiento de las hipotecas variables y de los nuevos préstamos.

En este contexto, los bancos han apostado por campañas comerciales que promueven hipotecas mixtas, que comienzan como hipotecas fijas y luego se convierten en variables. Esta tendencia está ganando terreno, con un aumento en la proporción de hipotecas mixtas contratadas a través de plataformas de intermediación y comparación de préstamos hipotecarios.

Aunque el negocio hipotecario muestra signos de desaceleración, no preocupa al sector, ya que la firma de nuevos préstamos se mantiene en niveles saludables, y los márgenes de la actividad bancaria siguen creciendo, en parte debido al aumento de los ingresos por intereses. El futuro del mercado hipotecario español sigue siendo incierto, y la banca está adaptándose a las condiciones cambiantes del mercado.