El mercado inmobiliario está experimentando desafíos significativos. El Banco Central Europeo (BCE) se mantiene firme en cuanto a los tipos de interés y no planea reducirlos hasta que la inflación muestre signos de moderación. Según las previsiones del BCE, la inflación no caerá por debajo del 2 % hasta 2025, lo que está poniendo a muchas familias en aprietos para afrontar los pagos de sus hipotecas. Además, la falta de oferta en el mercado está contribuyendo al aumento de los precios de la vivienda.

En julio, las tasas de interés fijas promedio alcanzaron el 3,49 %, mientras que las tasas de interés variables se situaron en el 2,95 %. Esto representa un aumento significativo en comparación con hace un año, cuando estas tasas eran del 1,93 % y el 1,9 %, respectivamente. La decisión del BCE de elevar los tipos en un cuarto de punto, hasta el 4,5 %, no augura una mejora en la situación.

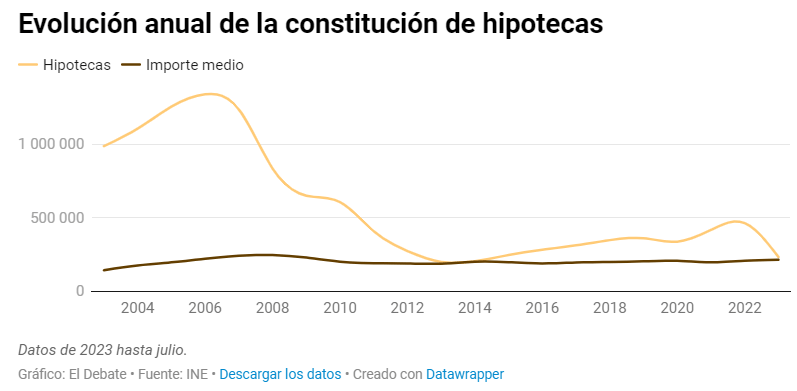

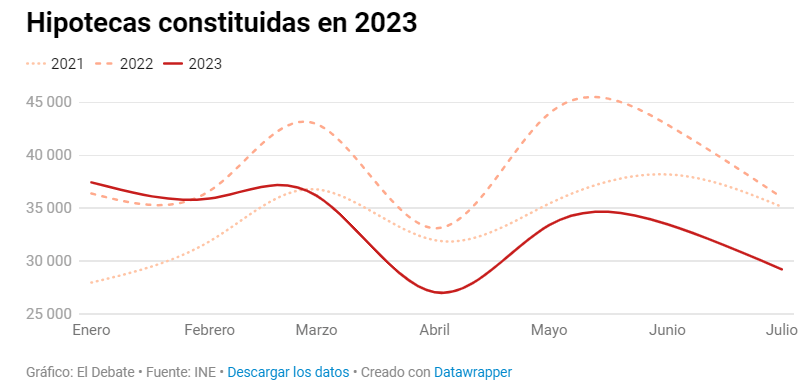

La dificultad para acceder al crédito se refleja en la disminución de la concesión de hipotecas, que ha caído un 14,4 % en lo que va del año. Esta disminución se ha vuelto más pronunciada con el tiempo; mientras que en enero aumentó un 2,9 %, en los meses siguientes se registraron caídas de hasta el 24 %. Además, en términos de valor, se han otorgado 49,9 millones de euros en hipotecas en lo que va del año, lo que representa una disminución del 11,39 %.

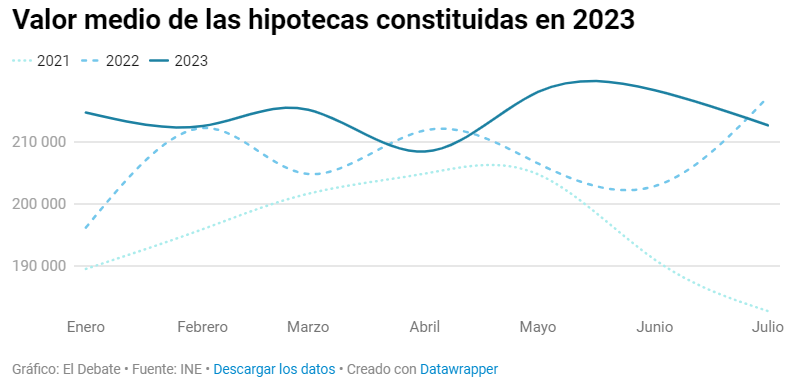

Lo preocupante es que, debido a la escasa oferta de viviendas, el valor promedio de estas hipotecas para viviendas está aumentando. En lo que va del año, el monto medio de las hipotecas se sitúa alrededor de los 214.500 euros, siendo este el valor más alto desde 2009, después de la crisis de la burbuja inmobiliaria.

¿Por qué siguen subiendo los precios de las viviendas? La explicación radica en la escasa oferta de propiedades en el mercado, lo que también está afectando al mercado del alquiler. Según el Banco de España, se espera que los precios se mantengan elevados durante un tiempo considerable, en parte debido al regreso de inversores extranjeros después de la pandemia, quienes están ejerciendo presión en el mercado. De hecho, datos del Colegio General del Notariado muestran que casi el 50 % de las transacciones de compraventa se realizan sin préstamos hipotecarios, es decir, se pagan al contado. El Banco de España espera que, una vez que los aumentos de los tipos de interés se reflejen en las hipotecas, los precios comiencen a descender, aunque de manera gradual.