Las subidas de precios debidas a la inflación y la subida de tipos hacen que cada vez sea más difícil para las familias gestionar sus ingresos frente a un aumento en los gastos, lo que favorece situaciones de vulnerabilidad.

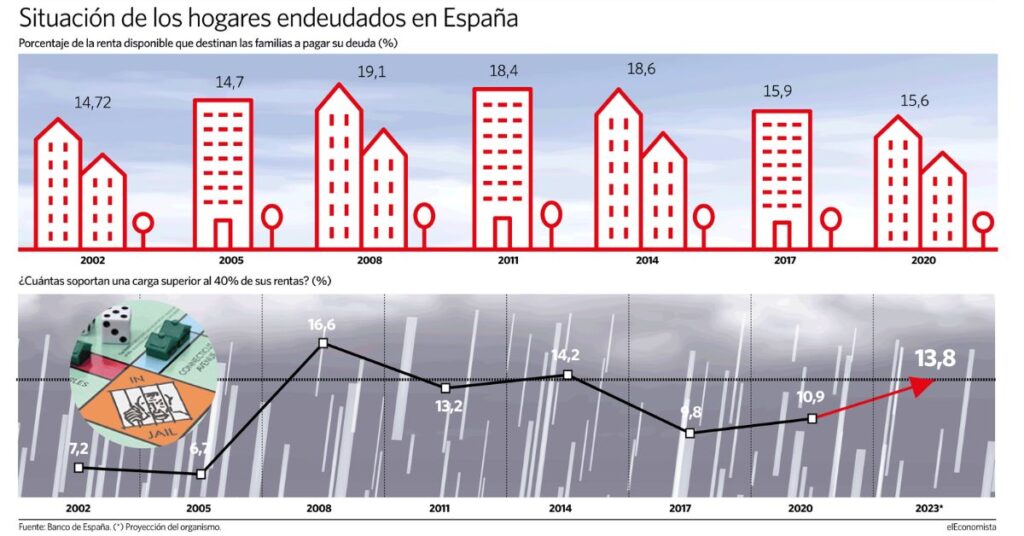

El deterioro de la situación macrofinanciera está introduciendo una presión inédita en los presupuestos domésticos que empujará el censo de familias vulnerables desde el 10,9% actual a cerca del 14% solamente por la subida de tipos, un umbral que no se veía desde la recesión que vivió España a raíz de la crisis financiera mundial. Su censo alcanzaría para entonces un pico del 14,2%, solo superado por el 16,6% al que se disparó en 2008 con otra realidad: la carga financiera se desbordaba entonces con la economía en expansión y para todos los hogares por la alegría inmobiliaria (más hipotecas y más caras) y un euríbor que llegó a rebasar el 5%.

Hoy, los apuros llegarán acompañados de un deterioro en la economía inducido por los bancos centrales para cortar en seco una inflación cuyo daño amenaza con convertirse en estructural y dejar perjuicios casi permanentes si no se reconduce.

Los datos están compilados de diferentes análisis del Banco de España y sus proyecciones son sobre hogares con elevada carga financiera (destinan el 40% o más de su renta disponible a repagar deudas) bajo el escenario de una subida de tipos de 300 puntos básicos como la observada (el euríbor ya lo descuenta, con una escalada desde el -0,497% de diciembre pasado al 2,436% de media al que cotiza en octubre).

El Banco Central Europeo (BCE) ha reconocido que el precio del dinero se iría al 2,5%, pero algunos expertos apuntan más allá si el IPC tarda en aplacarse. Sus mareantes cotas actuales son, al final, resultado de algo tan difícil de dominar como la guerra de Rusia y las muchas tensiones en precios de todo tipo que aún introduce el atasco al comercio internacional originado por la pandemia.

La simulación de vulnerabilidad resulta además parcial y podría quedarse corta dado que no incluye cuánto drenará la inflación que está apretando los bolsillos a todo el mundo y el propio Banco de España estima ya que el IPC estaba provocando una caída interanual del 3,1% en la renta real disponible hasta junio aunque en creciese el 4,2% en valores nominales.

«Es una tormenta perfecta por la unión de la inflación, la subida de los tipos de interés y el tema de los impuestos indirectos, que nos están gravando poderosamente a todos. De ahí el aumento de recaudación que llega al Estado», expone Antonio Pedraza, presidente de la Comisión Financiera del Consejo General de Economistas. «Hay además otra problemática, y es que los bancos avizoran una mayor morosidad y dudosidad en los préstamos y, en este sentido, se van a cerrar mucho a la concesión de nuevos préstamos. Luego el tema, con estas cuatro situaciones, es muy preocupante porque está ensombreciendo la capacidad adquisitiva de las familias», agrega.

La situación complicará el repago a muchas familias y aflorarán impagos. Las escalada de tipos en un 3% obligará al hipotecado a rascarse el bolsillo en 2.952 euros más al año tomando para este cálculo un préstamo tipo de 145.000 euros a 24 años y con el precio calculado sobre el euríbor más un 0,92%.

A pesar de todo, el sector financiero y expertos consultados descartan repetir la dramática situación vivida en 2012 gracias a que la realidad de partida nada tiene que ver, aunque las familias que iban justas pasarán apuros con su deuda pudiendo, incluso, no enfrentarla, pero precisamente hoy se dispone de herramientas inexistentes en aquellos momentos.

«Al aumentar los tipos de interés, siempre hay un grupo de personas y familias, las que estaban en el margen, que ahora se quedan por debajo de la línea de flotación, pero las condiciones para el conjunto de los hogares son bastante favorables. Nada que ver con la anterior recesión porque el volumen de endeudamiento es muchísimo más bajo y además tampoco se espera que los tipos suban hasta los niveles en los que se encontraban al principio de la anterior recesión», repara María Jesús Fernández, economista senior de Funcas.

La deuda de las familias representa hoy una cifra equivalente al 58,4% del PIB, por debajo del 60,1% medio europeo y lejos del 85,6% del boom inmobiliario. Cuando estalló esa burbuja con la crisis financiera el euríbor pasó desde más del 5% en 2008 al 0,57% con las sucesivas rebajas de tipos del BCE para ayudar a la economía, pero en 2012 aún alcanzaba el 1,87% en algunos meses.

No hay burbuja a explotar

La experta de Funcas recuerda que la carga media en el conjunto de las familias endeudadas, es decir, lo que tienen que pagar para amortización de capital e intereses sobre su renta disponible «está en mínimos de todo lo que llevamos de siglo». Dicha carga financiera era del 15,6% en 2020 conforme a la Encuesta Financiera del Banco de España, frente al 19,1% récord alcanzado en el pico del negocio hipotecario en 2008. Además, subraya que en la anterior crisis, «la economía tenía que hacer una corrección muy fuerte» y «se destruyó muchísimo empleo» al caer los negocios vinculados al ladrillo. «Ahora no hay ninguna burbuja y no se van a producir una corrección de la economía y una crisis tan severa y, por lo tanto, no va a haber un impacto en el empleo tan duro ni mucho menos», ilustra, convencida de que «los hogares, en general, van a ser capaces de absorber este impacto».

«Hay una parte positiva en esta crisis. No esperamos un aumento generalizado y masivo del desempleo, lo que agravaría todavía muchísimo más la situación», coincide José Emilio Bosca, profesor de la Universidad de Valencia e investigador de Fedea. El Gobierno ha proyectado que 2023, cuando se espera que el PIB sufra su mayor corrección por la subida de tipos, acabe con alzas del 1,4%. «Si esto se cumple y si tenemos un crecimiento positivo, el empleo no va a verse dañado», confía, reconociendo también que «eso no quiere decir que a muchas de estas familias que están en el límite, les puede afectar muy negativamente».

En clave positiva recuerda, además, que las leyes, mecanismos y medidas creadas precisamente para paliar problemas o encararlos en la anterior crisis ayudarán a resolver apuros en muchas situaciones como es el caso de las reestructuraciones obligadas a través del Código de Buenas Prácticas. «Hay una obligación de negociar con el banco, de buscar soluciones antes de llegar a situaciones como las de tener que alzar los bienes o cosas de este estilo», apunta.

Hipotecas más costosas, menos crédito y alquileres por los aires

Los apuros para las familias no se agota con la escalada de tipos y euríbor. La subida del IPC afecta «a la cesta de la compra, es que, al final, a lo que los ciudadanos dedican más dinero de su sueldo: a la compra habitual y se quedan con menos dinero, por ejemplo, para hacer frente a otras cosas como puede ser la vivienda».

Los alquileres están subiendo además pese al tope del 2% que fijó el Gobierno y «todos los pisos que están saliendo nuevos para alquilar están saliendo ya con precios bastantes más elevados«, sobre todo, en grandes ciudades como Madrid, Barcelona, País Vasco y Baleares. Además, las familias están echando mano de su hucha de ahorro, de forma que la combinación menor ahorro y presupuestos más ajustados traerá, a su juicio, que «la gente que quiere solicitar una nueva hipoteca lo va a tener más difícil» y ve factible que las entidades financieras limiten la nueva concesión y la endurezcan.

Fuente: www.eleconomista.es