La hipoteca supone una ayuda y un empujón para quienes desean adquirir una vivienda. Pero a su vez, es también una deuda a la que hay que hacer frente. De no hacerlo, las consecuencias son totalmente perjudiciales. Por eso es importante estar al tanto de cuáles son los seguros y poder elegir adecuadamente. Además, conocer los distintos tipos, así como sus características, ayuda a escoger el seguro más conveniente y barato para la hipoteca en cada caso.

En España, el número de hipotecas dirigidas a las viviendas alcanzó en el mes de agosto de 2021 las 33.105 hipotecas a nivel nacional. Esto supone una variación respecto al mismo periodo del año pasado del 66,88%.

¿Qué seguros asociados a la hipoteca existen?

Seguro del hogar

Según la Ley 2/1981, de 25 de marzo y Real Decreto 685/1982, que regulan el mercado hipotecario, es el único seguro obligatorio es el de incendios. Este seguro cubre el valor de reconstrucción de la vivienda, según su tasación y excluyendo el valor del suelo, sólo en caso de incendio.

Es importante saber que la entidad no puede imponer ninguna compañía aseguradora para esto, es decir, el tomador es libre. Sin embargo, el beneficiario ha de ser la entidad que haya concedido el préstamo, durante la duración de éste.

Seguro de vida

Se trata de un seguro mucho más completo que el anterior. En este caso, el seguro supone un respaldo para tus allegados. Mediante la contratación de este seguro se acuerda un capital con la compañía. Este capital iría destinado a los beneficiarios designados en caso de fallecimiento del asegurado.

Dependiendo del seguro de vida, cubrirá determinadas garantías: fallecimiento, fallecimiento + invalidez, doble capital por accidente… Aquí te lo explicamos más detalladamente.

De modo que este seguro es ideal para proteger a tus seres queridos en cualquiera de esos casos. Gracias a él, dispondrán de un capital para imprevistos económicos, pagar la hipoteca, etc., dependiendo de cada situación. Por estos motivos es más que recomendable tener un seguro de vida más allá del obligatorio en caso de incendio.

Seguro de protección de pagos

En este caso, el seguro cubre el pago del préstamo en caso de que el asegurado se quede en paro o sufra una incapacidad temporal. La duración de este tipo de seguros suele estar limitada a los cinco primeros años de la hipoteca.

Es importante tener en cuenta que el seguro de protección de pagos no tiene nada que ver con el seguro de vida, aunque ambos puedan estar vinculados a la hipoteca.

¿Qué hacer si el banco te obliga a hacerte un seguro de vida para la hipoteca?

Según la ley hipotecaria (Ley 5/2019) el banco no puede obligarte, es el hipotecado el que elige qué póliza contrata.

Si ya tienes un seguro de vida con el banco, no te preocupes, también tiene solución. Se trata de un procedimiento sencillo. Sólo tendrás que enviar un burofax diciendo que te acoges al derecho de desistimiento unilateral que recoge el art 83.a de la Ley 50/1980 de Contrato de Seguro. Es importante incluir en el documento todos nuestros datos y los del contrato (DNI, nombre y apellidos, número de póliza, firma del tomador…).

¿Qué seguro de vida para la hipoteca elegir y cómo?

Las posibilidades son infinitas, al igual que las circunstancias de cada persona. Por eso, un consejo es hacer una comparación en el Comparador de Seguros de Vida.

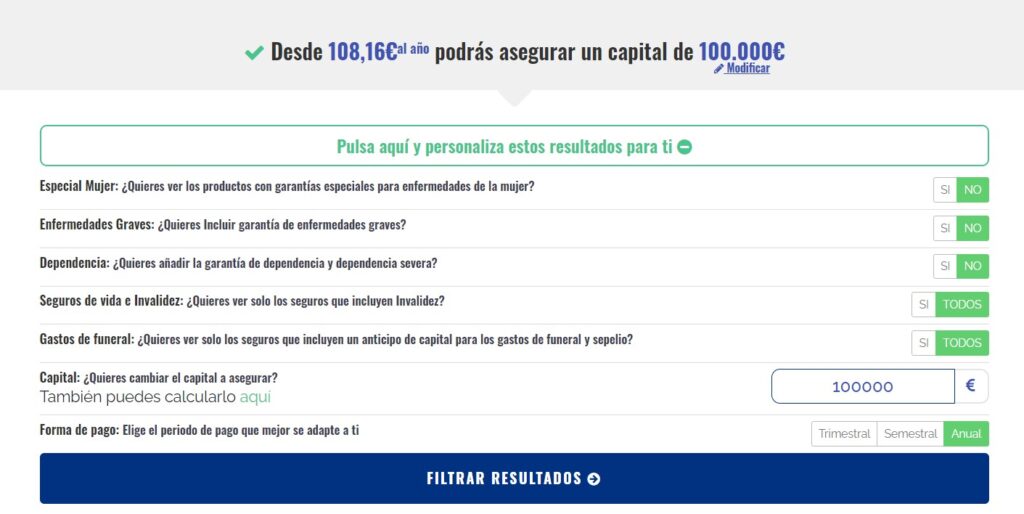

Introduciendo tus datos podrás comprobar qué posibilidades existen según tus características:

Además, puedes personalizar los resultados mediante los filtros que creas más convenientes. En ellos encontrarás coberturas especiales para la mujer, enfermedades graves, dependencia, gastos funerarios, etc.

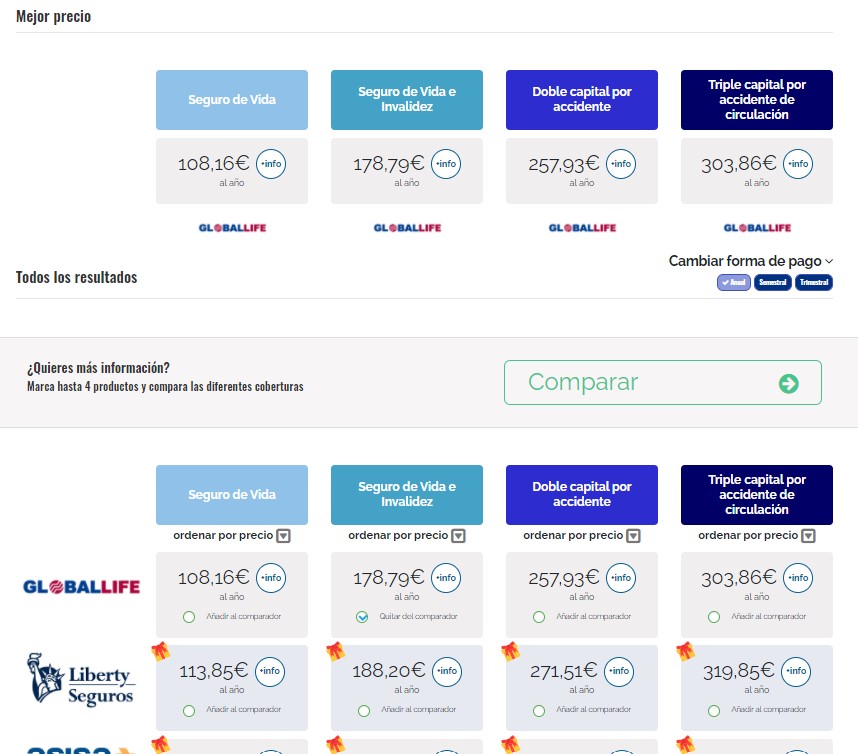

Justo debajo, verás un listado completo con las distintas posibilidades y precios para tus características, en la cual puedes elegir comparar entre unas y otras.

Si ya tienes el seguro con el banco…

Puedes darlo de baja, puedes hacer este test para saber cómo. También puedes saber qué hacer si el banco te pide un seguro para concederte un crédito.

Recuerda que no siempre el precio más barato es el mejor. Cuantas más posibles coberturas ofrezca el seguro más habrá que pagar por él. Pero piensa que se trata de una ventaja, pues a más coberturas mayor protección en distintos aspectos.

Está en tu mano acceder al comparador y elegir el seguro más barato y adecuado para ti, no dejes pasar la oportunidad?