La cláusula suelo en los préstamos hipotecarios ha generado controversia, ¿cómo se aborda desde el punto de vista fiscal y contable cuando se trata de una sociedad? En este artículo, analizaremos el tratamiento en el Impuesto de Sociedades y los ajustes contables que deben realizarse.

¿Qué es la cláusula suelo?

La cláusula suelo, considerada abusiva, fue incluida en la mayoría de las hipotecas firmadas entre 2003 y 2008, con el objetivo de asegurar a los bancos un margen de beneficio en caso de que el euríbor bajara. Sin embargo, estas cláusulas no se aplicaron hasta 2009, ya que el euríbor se mantuvo en alrededor del 2% y luego subió hasta alcanzar el 5%.

Cláusula abusiva y su repercusión

El problema surgió a partir de 2009, cuando el euríbor comenzó a descender y los clientes hipotecados no se beneficiaron de esta bajada. Hasta ese momento, la existencia de la cláusula suelo era prácticamente desconocida. Muchos afectados decidieron denunciar a los bancos y, en mayo de 2013, el Tribunal Supremo declaró nulas estas cláusulas por considerarlas abusivas. El caso llegó incluso al Tribunal de Justicia de la Unión Europea, que dictaminó que los clientes tenían derecho a reclamar y recuperar todo lo pagado indebidamente tanto antes como después de 2012.

Estas sentencias llevaron a una modificación de la legislación española. Desde junio de 2019, se prohíbe a los bancos incluir cláusulas suelo en las nuevas hipotecas debido a su carácter abusivo.

En el caso de una persona jurídica, para comprender cómo actuar desde el punto de vista fiscal y contable ante la devolución de intereses por la cláusula suelo, se planteó una consulta a la Dirección General de Tributos. En esta consulta, una sociedad cuya actividad es el arrendamiento de inmuebles plantea dudas sobre un inmueble adquirido mediante un préstamo hipotecario que incluía una cláusula suelo. Los tribunales declararon nula la cláusula suelo y obligaron al banco a devolver los intereses cobrados por considerarlos abusivos.

La entidad consulta cómo deben tributar en el impuesto de sociedades los intereses devueltos y si es necesario realizar algún ajuste por los intereses que en su momento se dedujeron.

Tratamiento fiscal y contable

En cuanto al tratamiento fiscal de los intereses devueltos por la cláusula suelo, la ley del impuesto de sociedades establece que la base imponible se calculará a partir del resultado contable, realizando las correcciones correspondientes según lo establecido en la ley. Por lo tanto, para determinar el tratamiento fiscal adecuado, es necesario conocer primero el tratamiento contable y luego analizar si es necesario realizar algún tipo de ajuste.

Tratamiento contable

Nos encontramos con la siguiente situación:

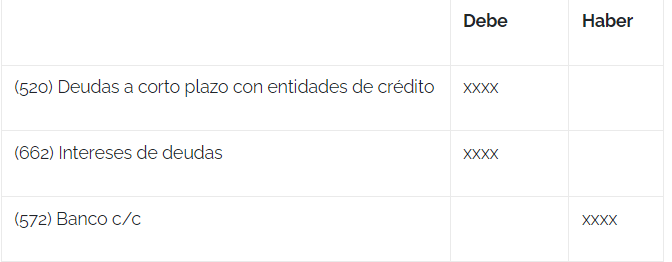

En su momento, la sociedad fue pagando las cuotas de su préstamo hipotecario y contabilizó el siguiente asiento por cada una de ellas:

Lógicamente, el importe anotado en la cuenta (662) por los intereses pagados del préstamo se lo dedujo sin problema en el impuesto de sociedades de los años correspondientes en los que se pagaron las cuotas.

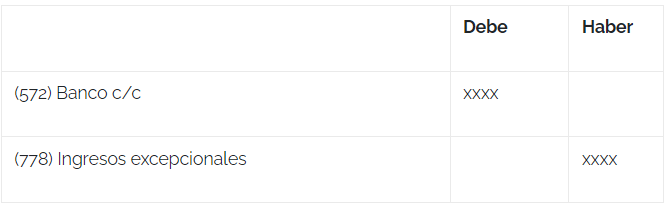

Ahora, tras la reclamación, se informa que parte de los intereses que en su día abonó la empresa se le van a devolver. Según la interpretación del ICAC en su consulta 7 del BOICAC 98 de junio de 2014, las cantidades recuperadas se reconocerán abonando en una cuenta de ingresos:

- Si se trata de un ingreso de cuantía significativa y carácter excepcional, utilizaremos la cuenta (778) Ingresos excepcionales.

- Si la cuantía no fuese significativa, podemos utilizar la cuenta (769) Otros ingresos financieros.

En el momento en que se le devuelvan estos intereses, se debe realizar el siguiente asiento por los intereses cobrados:

¿Debemos hacer ajuste para determinar el impuesto de sociedades?

Surge la duda de si se debe hacer algún tipo de ajuste por los intereses deducidos en los años anteriores. El ICAC establece que «el ingreso derivado de la devolución de los intereses financieros tendrá la consideración de ingreso contable y deberá imputarse en el periodo impositivo en que se produce su devengo». Esto se hará independientemente de la fecha de su pago o cobro.

La respuesta es clara: no se debe realizar ningún tipo de ajuste, ya que la cantidad deducida «de más» en los años anteriores es la misma que ahora se nos devuelve y se anota como ingreso. Por tanto, los gastos antes deducidos se compensarán con el ingreso ahora registrado.