El índice hipotecario se aleja del 4% tras la tensión en los mercados. A los bancos centrales se les complica su hoja de ruta de subida de tipos.

El euríbor a 12 meses, el índice al que están referenciadas la mayoría de hipotecas variables en España, ha caído este martes al 3,509%, un 9% menos que el pasado lunes. Supone la mayor caída desde el pasado mes de julio, justo cuando el BCE inició el actual ciclo alcista de tipos de interés. La caída está propiciada por la crisis bancaria de EEUU. ¿Pero qué conexión tienen las hipotecas con las últimas quiebras financieras?

La evolución de las hipotecas a interés variable está muy ligada al destino de los mercados financieros. Si piensa que la quiebra de varios pequeños bancos en EEUU no le afecta está muy equivocado y, sobre todo, si tienen un préstamo a tipo variable. El conato de crisis bancaria está dando un respiro al euríbor y esto sucede porque las expectativas para que los bancos centrales sigan subiendo tipos se ha frenado de golpe, por el miedo a que tengan que dar un giro a su actual plan para bajar los tipos de interés.

El euríbor no deja de reflejar un tipo de interés, en concreto al que se prestan los bancos el dinero entre ellos, y los intereses en los mercados están cayendo a plomo. Todo tipo de interés está vinculado a una deuda y al final los intereses sirven para poner en valor el capital prestado. Por ejemplo, los bonos alemanes o de EEUU es deuda que está en circulación y que cambia de manos de forma constante. Los intereses del bund germano o el T-Note oscilan a la baja, si hay muchos inversores que quieren comprarla. En momentos de tensión o incertidumbre, como en una crisis bancaria, la demanda por este tipo de deuda se dispara y los intereses descienden.

Los bonos soberanos y sus intereses son una de las partes visibles de cómo evoluciona el mercado, pero los intereses de casi cualquier activo se han desplomado con el actual shock. Y está pasando porque ya nadie se cree que los bancos centrales vayan a seguir subiendo tipos oficiales, mientras haya riesgo de crisis financiera. Si sucede, lo que menos se necesita son más restricciones en el crédito, entendido como flujo de capitales.

Hay que tener en cuenta que la evolución del euríbor está muy relacionada con el tipo oficial que establece el BCE. O más bien con sus expectativas. Si el euríbor llegó al -0,5% hace dos años fue porque el BCE fijó la tasa de depósito al -0,5%, la remuneración que ofrece la institución a la liquidez de los bancos. Y si a finales de 2021 se comenzó a disparar fue porque el mercado empezó a descontar que el BCE comenzaría a subir el precio del dinero al calor de la alta inflación.

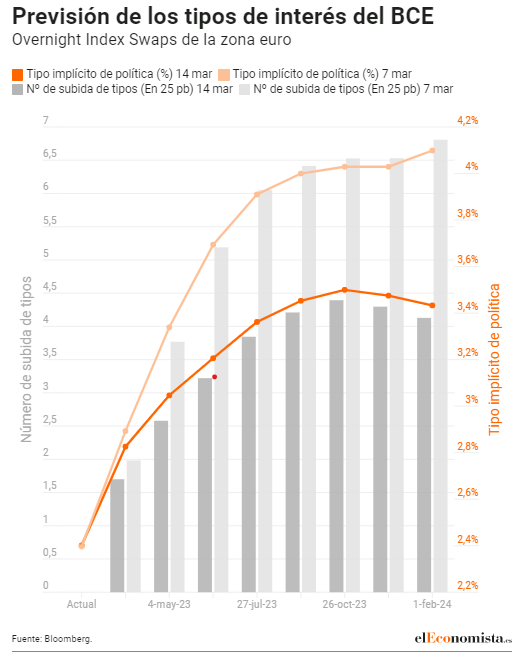

El gráfico que explica que el euríbor suba o baje

Miles de inversores protegen sus posiciones con productos financieros, conocidos como Swap, contra las posibles subidas o bajadas de tipos, o el cambio de divisa. Estos movimientos los recoge el Overnight Index Swaps que viene a sintetizar y a interpretar las intenciones del conjunto de inversores, lo que viene a traducirse como lo que espera el mercado.

Donde ha cambiado el panorama es a largo plazo. El euríbor apuntaba ya al 4% porque los inversores tenían claro que el BCE llevaría los tipos a ese nivel alrededor de julio, o a mucho tardar en septiembre. Ahora el mercado descuenta que el pico estará en el 3,5%. Esta caída se ha producido de la noche a la mañana por el colapso de Silicon Valley. Ante la caída generaliza de los intereses en los mercados financieros, casi de forma automática los inversores liquidan posiciones en swaps financieros y, de esta manera, baja la presión para que los bancos centrales suban los tipos de interés.

¿Cómo se calcula el euríbor?

El dato de referencia, al que están vinculadas la mayoría de hipotecas en España, es el euríbor a doce meses. Es un índice que responde al nombre European InterBank Offered Rate y que se calcula a través de un panel de bancos europeos que informan todos los días a qué tasa se realizan los préstamos interbancarios.

El panel está formado por 18 bancos europeos, entre los que se encuentran Santander, BBVA, Barclays, Deutsche Bank o Unicredit.

Todos los días laborales a las once de la mañana se publica al tipo de interés medio en el que las entidades financieras se prestan capital a una semana, un mes, tres meses, seis meses y 12 meses. Pese al descenso de hoy, la media mensual sigue en el 3,8401%, por encima del 3,534% que registró en febrero.